开云(中国)KAIYUN·官方网站因为在以前GDP高速增长模式里-kaiyun下载

(转自:不跪的宇宙)

有东说念主可爱逛商店(包括网上),我可爱逛各经济体的财政部网站。

尤其是日本的,官方的公开数据整理的很好,看起来是重生被“监督”的架势——

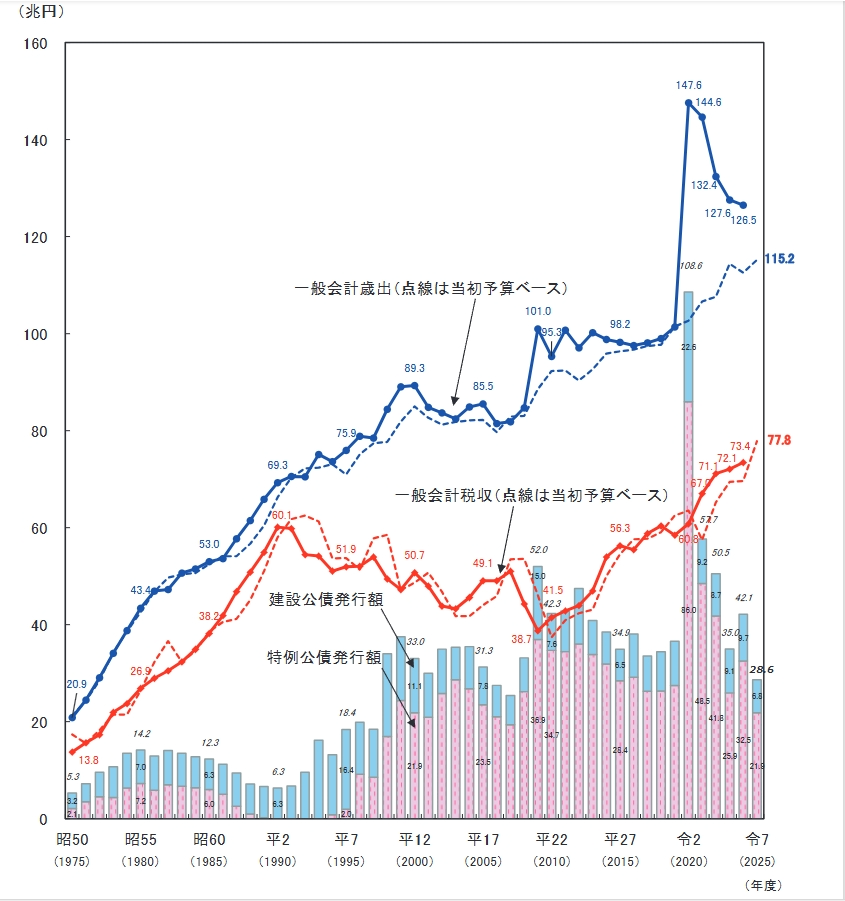

这张表看得出,从1990年开动,日本的税收核心就疲软了,直到2010年后才开动从头进取。被称为税收祛除的20年。

但此时间,财政开销极少都没减轻,因为要对冲经济减轻,于是财政赤字越来越大,赤字只可靠增发尽头国债、专项债等花式填补。

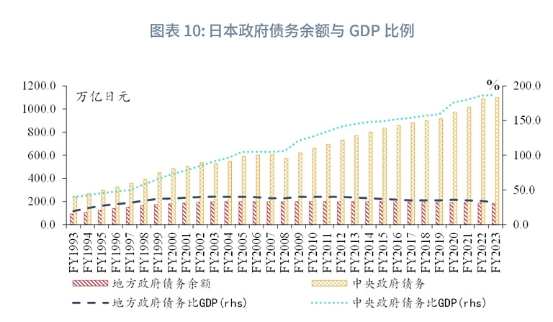

尽头国债中有待业金尽头国债,看起来是日本老龄化影响到了日本财政压力——

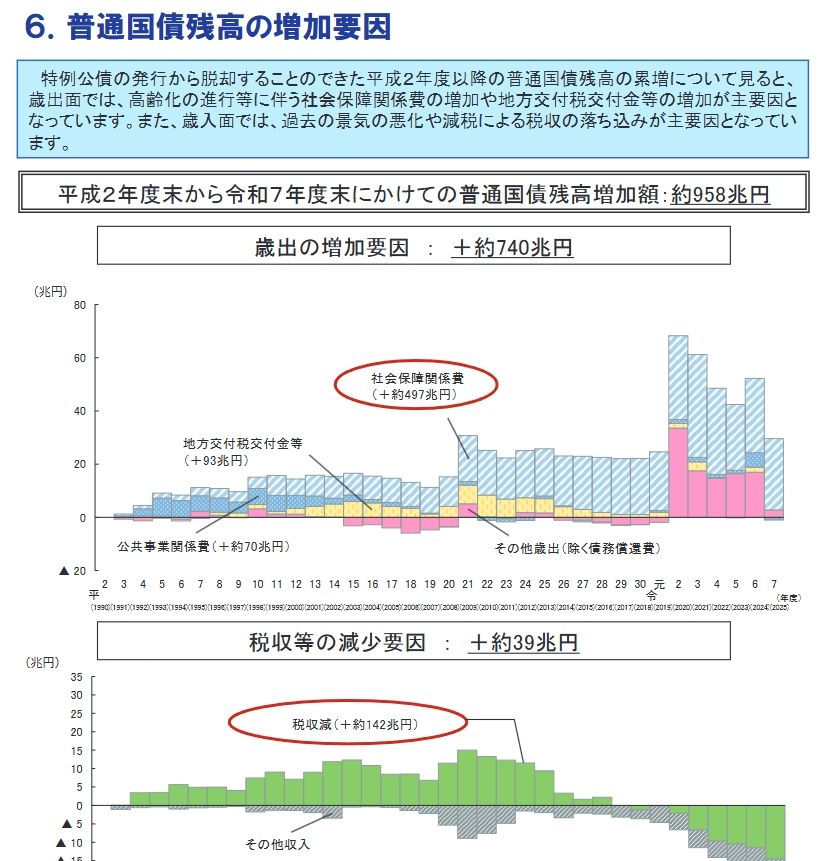

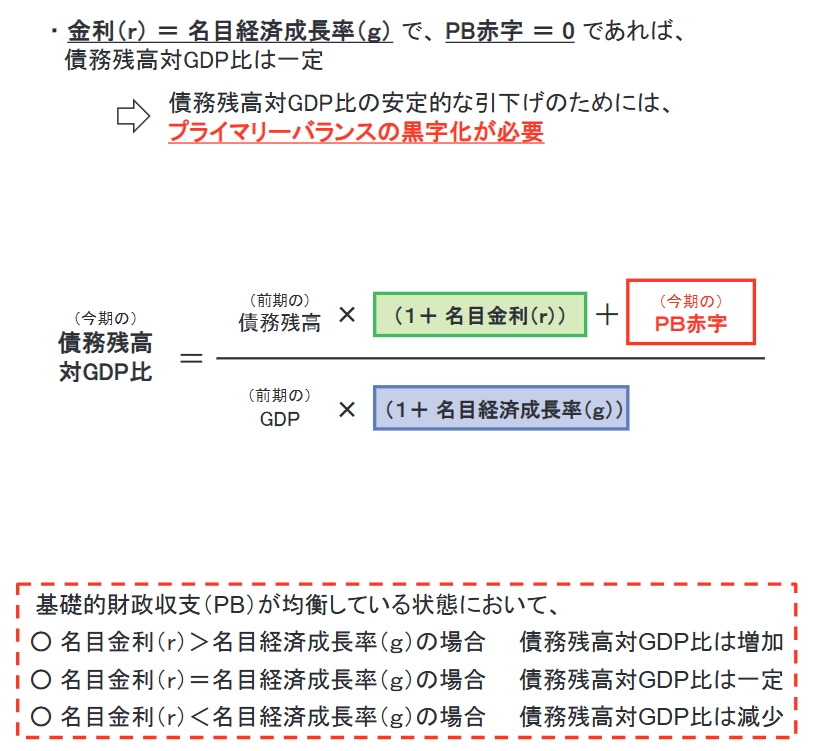

日本财政部意志到奉赵务箝制增多对举座经济的挑战性,而评估健康程度的见识等于GOV债务/GDP——

要使得日本财政重回健康轨说念,就得裁汰GOV债务/GDP的比值——

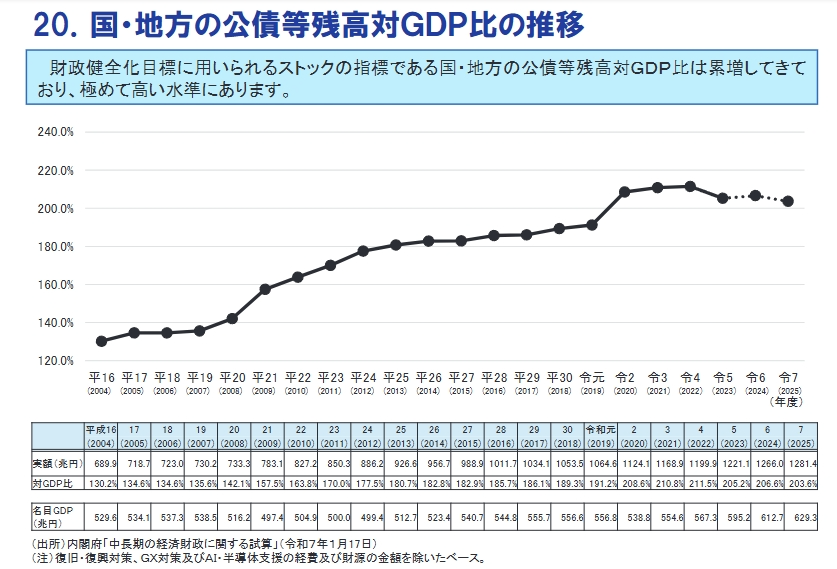

我方也知说念当本日本的国债+地点债占GDP的比重竟然太高了——

机构作念了拆分——

2023年底中央GOV债务占比187%,地点GOV债务占比32%,假想219%。IMF口径是240%。

这意味着利率淌若跟着通胀上行,将对财政变成更大的压力——

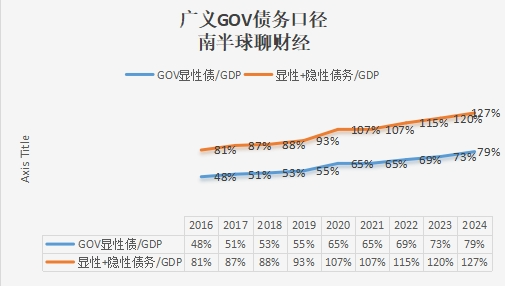

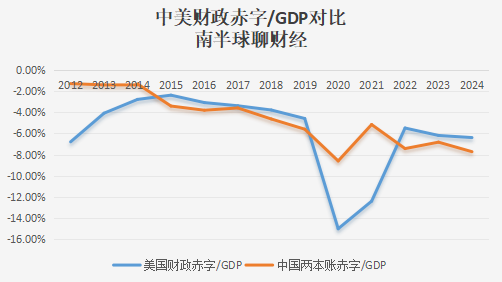

接下来看中国、好意思国的债务/GDP情况。

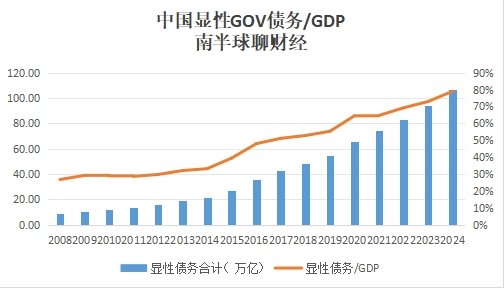

中国2024年底,GOV显性债务/GDP的比值为79%(国债、地点债、政金债、机构债)——

处于日本1993-1994年的水平。

但淌若加上地点隐性债务(仅估算城投有息债务)就会达到GDP的127%——

处于日本1998-1999年的水平。(接近)日本在2001年透彻引入QE见识。

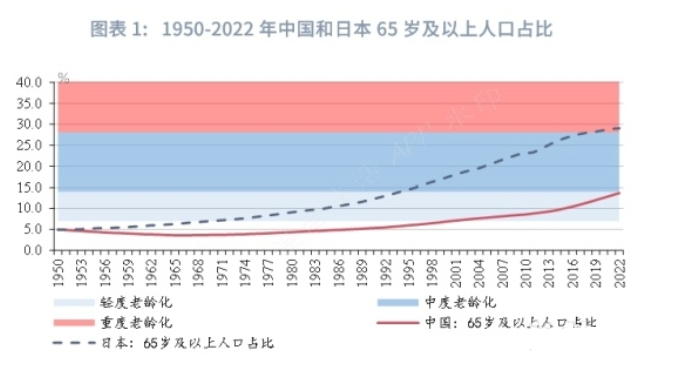

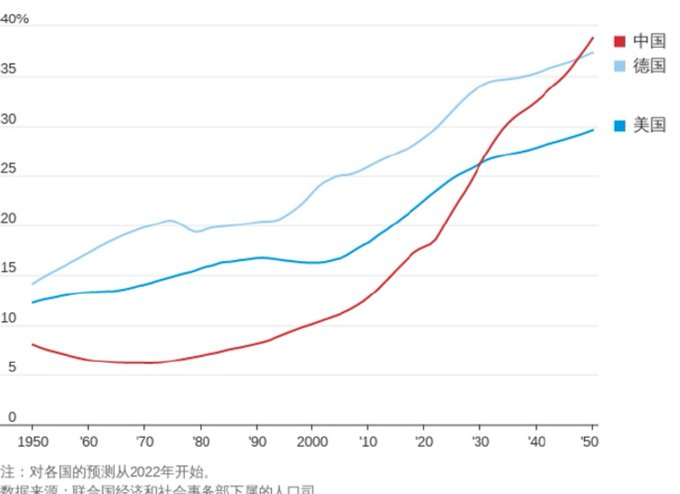

从老龄化率看,中国2022年底处于日本1993-1994年的水平——

是以相对来看,中国养老对财政的压力可能比日本更大(其时日本GOV债务率不到90%)。

仅仅一个“故意”的要素在于,中国当今老年东说念主群体中的一半待业金相配低,每月只好200元,这确乎“帮了财政大忙”。

有东说念主会说那是因为这部分东说念主年青时莫得孝敬社保导致的,这个念念法相配狭义。因为在以前GDP高速增长模式里,这部分东说念主的应得骨子很大部分被转换了——比平方交纳社保更多。

是以广义现款流视角里,这部分东说念主很显明的“净赔本”。但却导致了GDP的“增量”更大。

这亦然好多经济学家当今困于浮滥疲软说起的建立这个群体净损失之布景。

简单来说,这是个时刻差——以另一种边幅在反应不均等的资本。

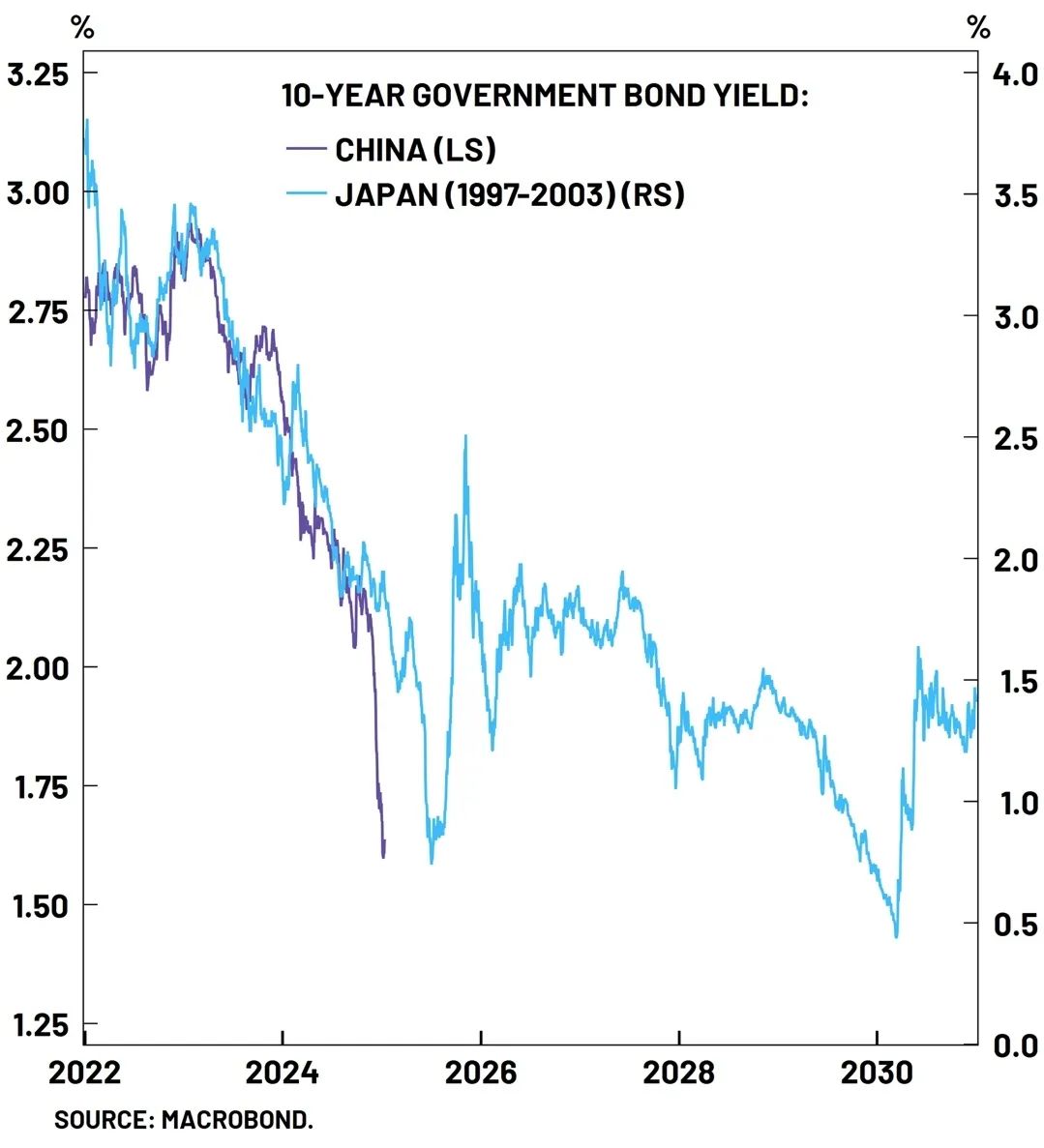

天然,为了从简债务对财政挤出的空间,中债利率也走出和日本同样的趋势——

这也从侧面佐证了中国广义GOV债务确乎仍是太高了,到了必须为将来考量的地步。(不成再掩耳)

淌若把口径再扩大至城投一皆债务,那么它和GDP的比值仍是跨越140%。

这还不包括地点借说念其他国企发生的债务(这就很难算清了,但各地都有excel,不合外公布)。

是以总体看,中债核心永远眺易下难上。

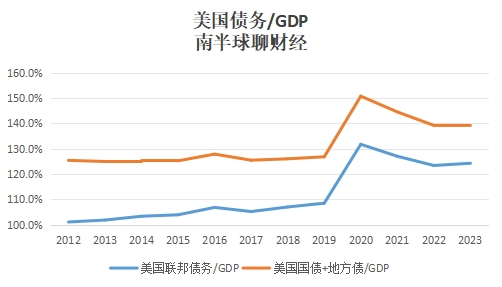

再来看好意思国债务——

好意思国国债/GDP在2023年底跨越了120%,再加上地点债接近140%。

而好意思债利率受制于通胀要素当今处于高位——

是以特朗普团队火暴啊,一方面给好意思联储施压(特朗普频繁发帖“钦慕”中国央行的降息),另一方面也要接头关税关于好意思国通胀的冲击到底有多大(这意味着利率高位捏续时刻)。

好意思国同期也正在濒临老龄化(东说念主口结构弱化)对经济财政的负影响——

(聚会国东说念主口预测,老龄化比例)

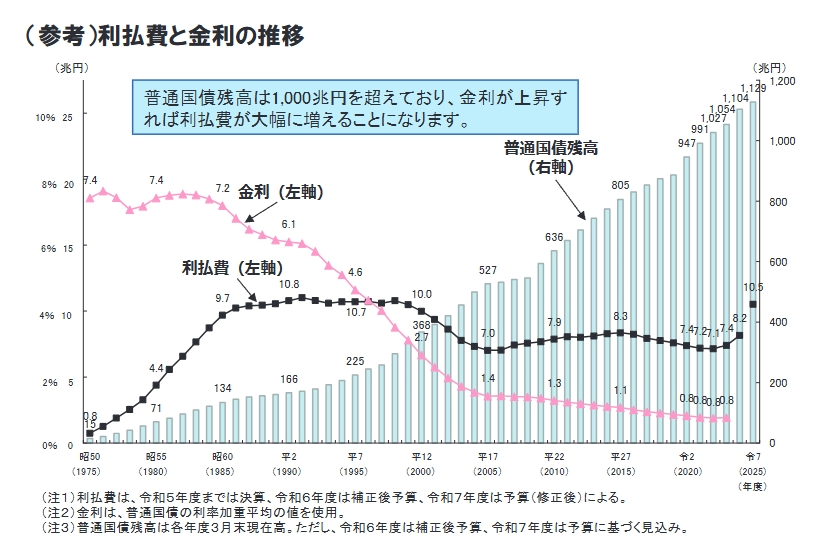

从日本的GOV债务率看,2001年冲破140%后就随同QE落地一骑绝尘的进取。

而中好意思当今都仍在勉力化债(1、降息;2、削减开支)。也遇到各自的阻力。

这都会反应在中好意思的即时赤字数据——

诚然索罗斯在《金融真金不怕火金术》这本书里说一个经济体的赤字并不等于它法币的下降,但这个情况只存在于债务红利期。

就像在东说念主口红利期,高房价的缺陷亦然被隐私的。

骨子上,债务存在着策动现款流的制约,一朝接近天花板,扫数蓄积的缺陷都会从量变罢了为最终的质变。

而策动现款流的根基,一个是东说念主口趋势,一个是时候趋势。

东说念主口趋势的底层根源,是分派。这个很难被修正。可悲的是连等闲东说念主都欢喜。

是以中好意思概况巨匠,呈现的是时候博弈。

时候的相对上风会更正分派吗?好意思国的数据告诉咱们并不成。它最近几十年呈现的是里面差距扩大。

另外诸多究诘标明,老龄化趋势会累赘时候升级的程度,减缓FTP,这等于咱们之前提到的,绕过正确谜底的解题,频频存在着更大的资本。

仅仅短期容易被冷漠。托钞票价钱的QE并不仅仅你认为的“平允”。

历史从不争辩,它不以个东说念主意愿为转换。咱们无间往下看。

参不雅这个宇宙。

汇率视角下,东亚房价谁跌得最少?效果居然是...不让扯淡很扯淡

接待加入星球(两个星球已跨越8200东说念主,超百本有兴味+不成买到的书;日更;让你快速了解巨匠经济和金融的背后逻辑)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP